簿記2級ってどんな問題が出るの?過去問は? 実際に問題を解いてみよう!詳しい解説付き!

「資格試験勉強といえば、過去問!」「できればネットから無料で過去問をゲットしたいけど、全然ヒットしない!」そうお思いの方は多いのではないでしょうか?

残念ながら、2021年度以降簿記検定2級 統一試験の本試験問題は公開されていません。また、CBT方式の場合、受験者によって問題が異なっており、出題された問題が公開されることはありません。

さらに、統一試験含め、試験問題など試験に関して知りえたことをインターネットやSNSなどへの開示・漏洩することも禁止されているため、受験希望者が試験情報を得づらい状況になっています。

そこで、TAC講師が本試験を受験するなどで、公開されている出題区分と現在の出題傾向を分析し、模擬問題を作成しました! 実際の試験問題と同じくらいの難易度ですので、試験前の腕試しや学習前の情報収集にもお使いください!

【速報】簿記検定試験のサンプル問題が日本商工会議所より公開されました!

日本商工会議所ホームページに過去に出題された問題の一部が「サンプル問題」として公開されました。TACでは、サンプル問題の解答を作成いたしましたので、これからの学習にお役立てください。

当解答はTAC株式会社が独自の見解に基づき、サービスとして情報を提供するものです。著作権はTACのものであり、無断転載・転用を禁じます。

簿記2級について

-

レベル

・株式会社の経営管理に役立つ。

・企業の財務担当として必要な高校程度の商業簿記、工業簿記(原価計算を含む)を習得している。

・財務諸表を読む力が身につき、自社や取引先の経営内容を数字から把握できる。

-

合格率

平均20~30%程度

-

必要な学習時間

200~250時間程度が目安

出題範囲

-

出題範囲

商業簿記・工業簿記(制限時間90分)

高度な商業簿記・工業簿記(原価計算を含む)の修得、株式会社における企業活動や会計実務を踏まえた知識が問われる -

重要性が高い分野

特に第2問で出題される「連結会計」は出題頻度も高く、重要性が高い論点と言えます。受験生が苦手する論点でもあるため、誤った理解をしないように注意が必要です。

また、2級から新たに学習をする工業簿記は比較的出題傾向が安定していることもあるため、この科目を得点源にすると合格がさらに近づきます。

商業簿記・問題

問題

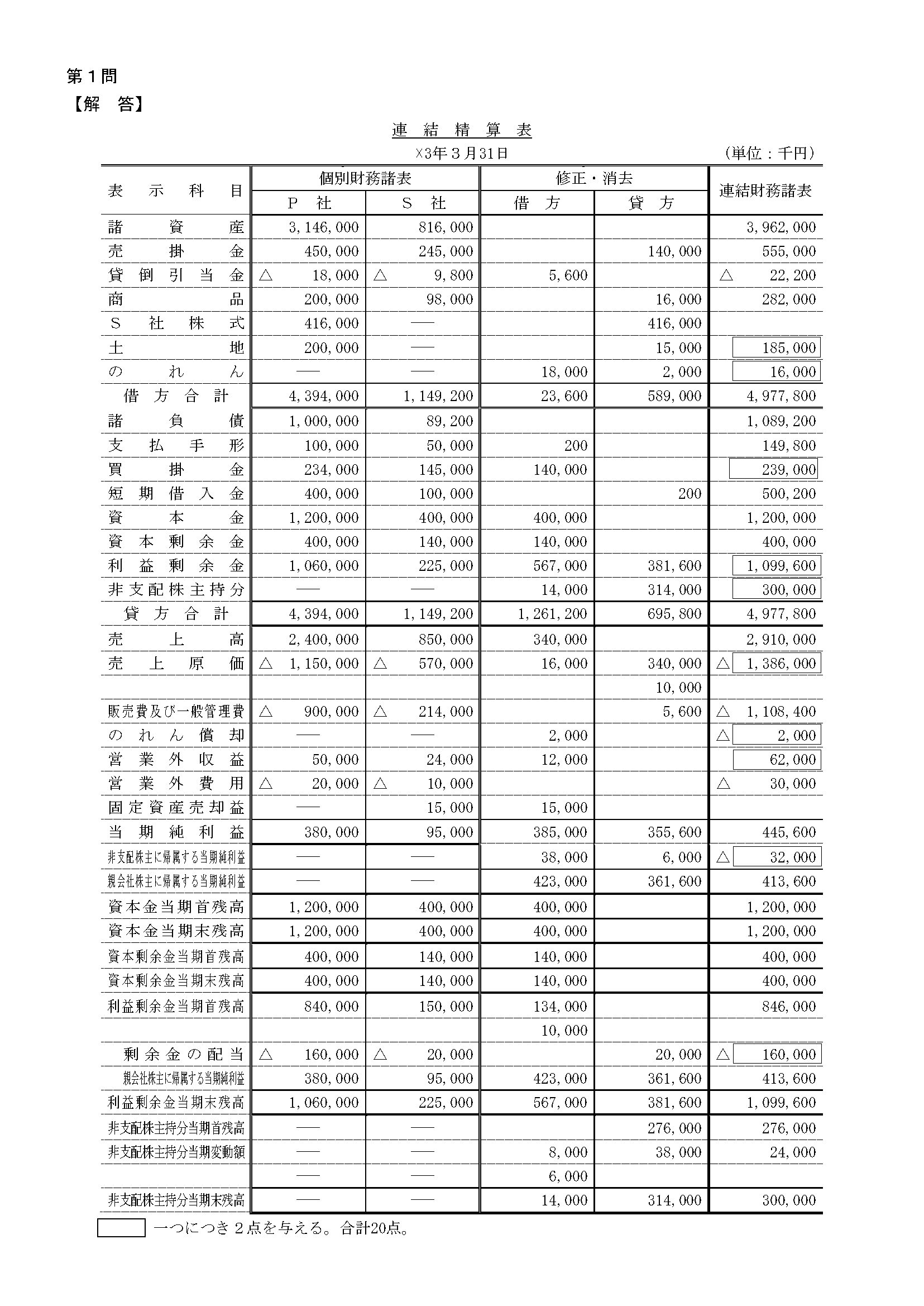

次の[資料]にもとづき、連結第2年度(×2年4月1日から×3年3月31日)の連結精算表を作成しなさい。

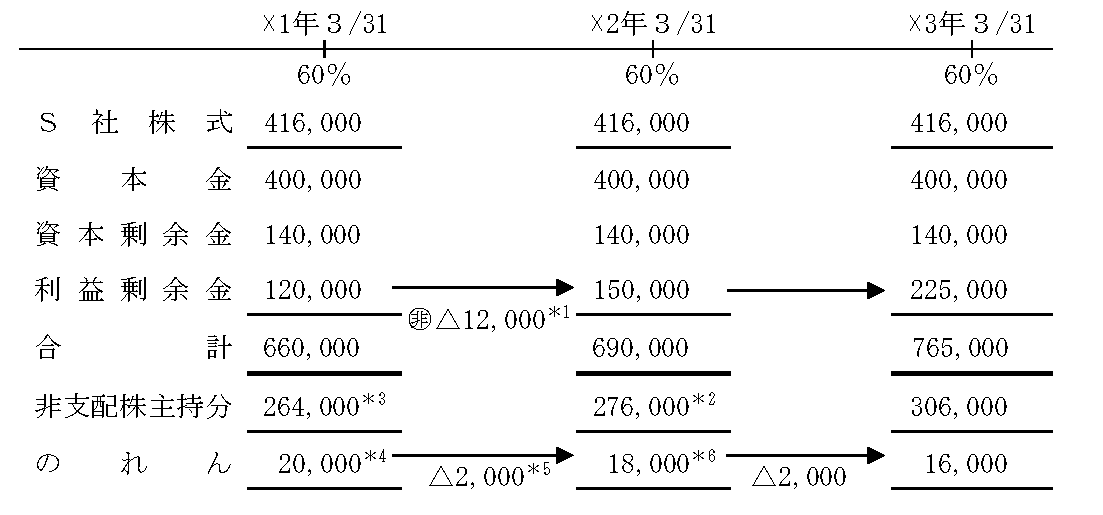

P社は×1年3月31日にS社の発行済株式総数の60%を416,000千円で取得して支配を獲得し、それ以降S社を連結子会社として連結財務諸表を作成している。

[資料]連結に関する事項

- 支配獲得時(×1年3月31日)におけるS社の純資産項目は、資本金400,000千円、資本剰余金140,000千円、利益剰余金120,000千円であった。

- のれんは支配獲得時の翌年度から10年間にわたり定額法により償却を行っている。

- 連結第1年度(×1年4月1日から×2年3月31日)において、S社は当期純利益30,000千円を計上した。なお、配当は行っていない。

- 連結第2年度(×2年4月1日から×3年3月31日)において、S社は当期純利益95,000千円を計上し、20,000千円の配当を行った。

- 連結第1年度よりP社はS社に対して売上総利益率20%で商品を販売しており、連結第2年度におけるP社のS社に対する売上高は340,000千円であった。また、S社の期首商品のうち50,000千円および期末商品のうち80,000千円はP社から仕入れた商品であった。

- 連結第2年度末においてP社の売掛金残高のうち140,000千円はS社に対するものであった。

なお、P社は売掛金の期末残高に対して4%の貸倒引当金を設定している。

- 連結第2年度においてP社はS社より受け取った約束手形200千円を、連結グループ外部の取引銀行で割り引いていた。なお、期末現在この手形は未決済である。

- 連結第2年度においてS社は所有していた土地(帳簿価額185,000千円)をP社に200,000千円で売却した。なお、P社は期末現在この土地を所有している。

工業簿記

問題

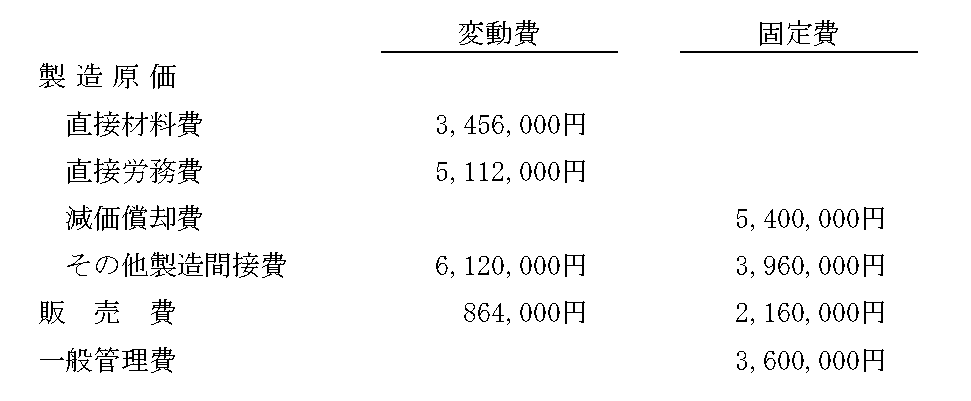

Z製作所は、翌期の利益計画を作成している。次の[資料]にもとづいて、下記の問1から問5に答えなさい。

なお、製品および仕掛品について期首および期末在庫は存在しない。

[資料]

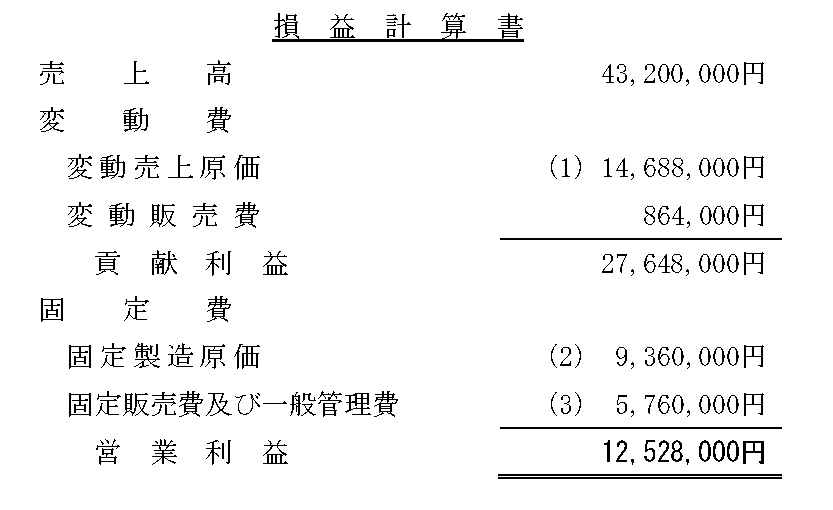

1.当期の売上高は43,200,000円である。

2.当期の変動費および固定費は次のとおりである。

問1 直接原価計算による損益計算書を作成した場合における当期の営業利益を求めなさい。

問2 売上高変動費率を求めなさい。

問3 損益分岐点を達成する売上高を求めなさい。

問4 営業利益率32%を達成する売上高を求めなさい。

問5 売上高変動費率は変わらないものとして、損益分岐点を達成する売上高を20,000,000円とするためには、固定費をいくら削減する必要があるかを求めなさい。

追加問題

丁寧な解説付き!追加問題とTACの2級対策講座を無料でお試し

あともう少し問題を解いてみませんか?無料登録で追加の模擬問題2題をプレゼント!

さらにTACの2級対策講座約240分を無料でお試し!

既に学習中の方は試験前の腕試しに、これから学習を検討される方は、実際の本試験でどんな問題が出題されるかを把握したうえでTACの2級対策講座の講義と教材を無料でお試しいただけます。ぜひご利用ください!

無料登録フォームはこちら

お申込いただいた場合、 個人情報の取り扱い にご同意いただいたものとして取り扱わせていただきます。

商業簿記 解答・解説

解答

解説

連結会計は2級合格において避けて通れない重要論点です。

仕訳の「型」をマスターさえすれば、恐れるに足りませんので正確な理解を心掛けてください。

1.連結第2年度の開始仕訳(単位:千円)

前期における連結損益計算書項目および連結株主資本等変動計算書項目については、前期の連結貸借対照表の

純資産項目として引き継がれるため、それを当期の開始仕訳では、連結株主資本等変動計算書の科目である「○

○当期首残高」に置き換えて処理します。

タイムテーブルを作成するパターン

(1) タイム・テーブルの作成(単位:千円)

連結第2年度の開始仕訳は、過年度の連結修正仕訳を下書きしなくても、下記のようにタイム・テーブルにより金額を導き出すことができます。

- 子会社増加剰余金の非支配株主への振替額:(150,000千円-120,000千円)×40%=12,000千円

- 開始仕訳における非支配株主持分:(400,000千円+140,000千円+150,000千円)×40%=276,000千円

- 支配獲得時における非支配株主持分:(400,000千円+140,000千円+120,000千円)×40%=264,000千円

- 支配獲得時における「のれん」:(400,000千円+140,000千円+120,000千円)×60%-416,000円=△20,000千円

- 過年度のれん償却額:20,000千円÷10年=2,000千円

- 開始仕訳における「のれん」:20,000千円-2,000千円=18,000千円

(2) 開始仕訳

| (資本金当期首残高) | 400,000 | (S社株式) | 416,000 |

| (資本余剰金当期首残高) | 140,000 | (非支配株主持分当期首残高) | 276,000 |

| (利益余剰金当期首残高) | 134,000 | ||

| (のれん) | 18,000 |

利益剰余金当期首残高:仕訳の貸借差または120,000千円+12,000千円+2,000千円=134,000円

過年度の連結修正仕訳を下書きするパターン

(1) 支配獲得時(×1年3月31日)

① 投資と資本の相殺消去

| (資本金) | 400,000 | (S社株式) | 416,000 |

| (資本余剰金) | 140,000 | (非支配株主持分) | 264,000 |

| (利益余剰金) | 120,000 | ||

| (のれん) | 20,000 |

非支配株主持分:(資本金400,000千円+資本剰余金140,000千円+利益剰余金120,000千円)×40%

=264,000千円

の れ ん:(資本金400,000千円+資本剰余金140,000千円+利益剰余金120,000千円)×60%

-S社株式416,000千円=△20,000千円

(2) 連結第1年度(×2年3月31日)

① 開始仕訳

前期における連結損益計算書項目および連結株主資本等変動計算書項目については、前期の連結貸借対照表の純資産項目として引き継がれるため、それを当期の開始仕訳では、連結株主資本等変動計算書の科目である「○○当期首残高」に置き換えて処理します。

| (資本金当期首残高) | 400,000 | (S社株式) | 416,000 |

| (資本余剰金当期首残高) | 140,000 | (非支配株主持分当期首残高) | 276,000 |

| (利益余剰金当期首残高) | 134,000 | ||

| (のれん) | 18,000 |

② のれんの償却

| (利益剰余金当期首残高) | 2,000 | (のれん) | 2,000 |

のれん20,000千円÷10年=2,000千円

③ 子会社当期純利益の非支配株主持分への振替

| (利益剰余金当期首残高) | 12,000 | (非支配株主持分当期首残高) | 12,000 |

S社当期純利益30,000千円×40%=12,000千円

(3) 連結第2年度(×3年3月31日)

① 開始仕訳

上記の実線で囲われた連結修正仕訳を累積したものが開始仕訳になります。

| (資本金当期首残高) | 400,000 | (S社株式) | 416,000 |

| (資本余剰金当期首残高) | 140,000 | (非支配株主持分当期首残高) | 276,000 |

| (利益余剰金当期首残高) | 134,000 | ||

| (のれん) | 18,000 |

利 益 剰 余 金:支配獲得時120,000千円+のれん償却2,000千円+S社当期純利益の振替12,000千円=134,000千円

の れ ん:支配獲得時20,000千円-のれん償却2,000千円=18,000千円

非支配株主持分:支配獲得時264,000千円+S社当期純利益の振替12,000千円=276,000千円

2.連結第2年度の期中仕訳(単位:千円)

(1) のれんの償却(単位:千円)

| (のれん償却) | 2,000 | (のれん) | 2,000 |

のれん20,000千円÷10年=2,000千円

(2) 子会社当期純利益の非支配株主持分への振替(単位:千円)

| (非支配株主に帰属する当期純利益) | 38,000 | (非支配株主持分当期変動額) | 38,000 |

S社当期純利益95,000千円×40%=38,000千円

(3) 子会社配当金の修正(単位:千円)

S社の配当金について、親会社に帰属する部分は営業外収益(受取配当金)と相殺し、非支配株主に帰属する部分は非支配株主持分から減額します。

| (営業外収益) | 12,000 | (余剰金の配当) | 20,000 |

| (非支配株主持分当期変動額) | 8,000 |

営業外収益:S社配当金20,000千円×60%=12,000千円

非支配株主持分:S社配当金20,000千円×40%=8,000千円

(4) 内部取引高の相殺消去

内部取引であるP社のS社に対する売上高と、S社のP社からの仕入高(売上原価)を相殺します。

| (売上高) | 340,000 | (売上原価) | 340,000 |

(5) 期首棚卸資産に含まれる未実現利益の消去(ダウン・ストリーム)

連結会社相互間の取引によって取得した商品を買手側が所有している場合には、期末棚卸高に含まれる未実現利益を消去します。前期末に期末棚卸高に含まれる未実現利益を消去した場合には、当期において期首棚卸高に含まれる未実現利益として、その消去が必要になります。

①開始仕訳

連結会計上、前期の期末商品について未実現利益を消去すると、その処理は当期の「利益剰余金」に影響を与えます。そこで、前期に行った未実現利益の消去の仕訳を「開始仕訳」として行う必要があります。

このとき、損益計算書項目である「売上原価」は、それが引き継がれる「利益剰余金当期首残高」に置き換えます。

| (利益余剰金当期首残高) | 10,000 |

S社期首商品のうちP社からの仕入分50,000千円×売上総利益率20%=10,000千円

②実現仕訳

前期の期末商品(=当期の期首商品)は、原則として、当期にすべて販売されたとみなされます。商品が販売されれば未実現利益は実現利益となります。そこで、上記の仕訳の「利益剰余金」を、もとの「売上原価」に置き換えて「逆仕訳」を行い、「売上原価」を減額することにより、未実現利益の実現を損益計算書に反映させます。

| (売上原価) | 10,000 |

③連結修正仕訳

上記①と②をまとめたものが連結修正仕訳となります。

| (利益剰余金当期首残高) | 10,000 | (売上原価) | 10,000 |

(6) 期末棚卸資産に含まれる未実現利益の消去(ダウン・ストリーム)

連結会社相互間の取引によって取得した商品を買手側が所有している場合には、期末棚卸高に含まれる未実現利益を消去します。

| (売上原価) | 16,000 | (商品) | 16,000 |

S社期末商品のうちP社からの仕入分80,000千円×売上総利益率20%=16,000千円

(7) 債権・債務の相殺消去

連結会社相互間で保有している債権と債務は期末残高を相殺消去します 。

| (買掛金) | 140,000 | (売掛金) | 140,000 |

(8) 貸倒引当金の修正

連結会社相互間の債権 と債務の期末残高を相殺消去した場合には、消去した債権に対して設定されている貸倒引当金を調整します。

| (貸倒引当金) | (販売費及び一般管理費) | 5,600 |

売掛金140,000千円×4%=5,600千円

(9) 割引手形の修正

連結会社相互間において、一方が振り出した手形を他方が、連結グループ外部の銀行で割り引いた場合には、連結上、手形の振り出しによる資金の借り入れと考え、割り引いた手形金額を連結貸借対照表上、「借入金(通常は短期借入金)」として処理します。

| (支払手形) | 200 | (短期借入金) | 200 |

(10) 非償却有形固定資産の売買に関する未実現利益の消去(アップ・ストリーム)

連結会社相互間において土地など(非償却有形固定資産)を売買した場合には、売り手側の売却益は、その資産を連結グループ外部へ売却するまでは、連結会計上、未実現であるので、これを消去します。なお、アップ・ストリームで、かつ部分所有の場合においては「非支配株主持分の調整」も行います。

| (固定資産売却益) | 15,000 | (土地) | 15,000 |

| (非支配株主持分当期変動額) | 6,000 | (非支配株主に帰属する当期純利益) | 6,000 |

未実現利益:P社の取得原価200,000千円-S社の帳簿価額185,000千円=15,000千円

非支配株主持分の調整:未実現利益15,000千円×40%=6,000千円

3.連結精算表の記入

(1) 連結修正仕訳の記入

「修正消去」欄に連結修正仕訳を記入します。

(2) 連結損益計算書の完成

「修正消去」欄に連結修正仕訳を記入します。

- 損益計算書の「修正消去」欄における借方、貸方の金額をそれぞれ合計し、「当期純利益」および「親会社株主に帰属する当期純利益」の行に記入します。

- 「個別損益計算書」の金額を合算し、「修正消去」欄の金額を加減して「連結損益計算書」欄を完成させます。

- 「親会社株主に帰属する当期純利益」の金額を「株主資本等変動計算書」の「利益剰余金(親会社株主に帰属する当期純利益)」に移記します。

(3) 連結株主資本等変動計算書の完成

- 株主資本等変動計算書の「修正消去」欄における借方、貸方の金額をそれぞれ合計し、各純資産の「当期末残高」の行に記入します。

- 「個別株主資本等変動計算書」の金額を合算し、「修正消去」欄の金額を加減して、「連結株主資本等変動計算書」欄を完成させます。

- 各純資産の「当期末残高」を「貸借対照表」に移記します。

(4) 連結貸借対照表の完成

- 貸借対照表の「修正消去」欄における借方、貸方の金額をそれぞれ合計し、「資産合計」および「負債・純資産合計」の行に記入します。

- 「個別貸借対照表」の金額を合算し、「修正消去」欄の金額を加減して、「連結貸借対照表」欄を完成させます。

工業簿記 解答・解説

解答

問1 直接原価計算による営業利益:12,528,000円

問2 売上高変動費率:36%

問3 損益分岐点達成売上高:23,625,000円

問4 目標営業利益率達成売上高 :47,250,000円

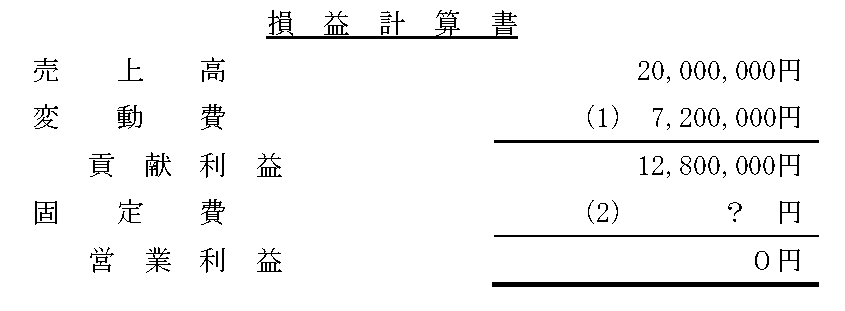

問5 削減すべき固定費:2,320,000 円

解説

2級の第5問では標準原価計算、CVP分析など多くの受講生が苦手としている論点が出題されます。

内容は平易なため、網羅的な学習に努めましょう。

問1 直接原価計算による営業利益

直接原価計算方式の損益計算書を作成すると、次のようになります。

(1)変動売上原価

直接材料費3,456,000円+直接労務費 5,112,000円+その他製造間接費 6,120,000円=14,688,000 円

(2) 固定製造原価

減価償却費5,400,000円+その他製造間接費3,960,000円=9,360,000円

(3)固定販売費及び一般管理費

販売費2,160,000円+一般管理費3,600,000円=5,760,000円

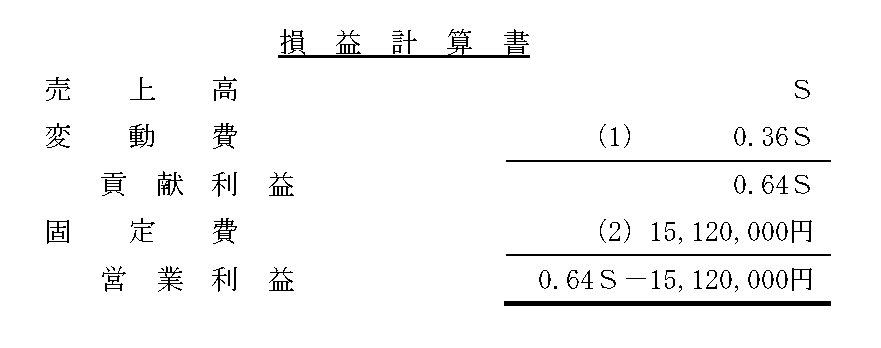

問2 売上高変動費率

売上高変動費率とは売上高に占める変動費の割合のことであり、「変動費合計額÷売上高」で求めることができます。

変動費合計額:変動売上原価14,688,000円+変動販売費864,000円=15,552,000円

売上高変動費率:変動費合計額15,552,000円÷売上高43,200,000,円=0.36

0.36×100(%)=36%

問3 損益分岐点達成売上高

売上高をS円とおいて、直接原価計算方式の損益計算書を作成します。

(1)変動費

売上高S×売上高変動費率0.36=0.36S

(2)固定費

固定製造原価9,360,000円+固定販売費及び一般管理費 5,760,000円=15,120,000,円

上記、損益計算書の営業利益を0円とおいて損益分岐点売上高を求めます。

0.64S-15,120,000円=0円

0.64S=15,120,000円

∴ S=23,625,000円

問4 目標営業利益率達成売上高

問3で作成した損益計算書の営業利益を0. 32S(=売上高S×目標営業利益率32%とおいて損益分岐点売上高を求めます。

0.64S-15,120,000円=0.32S

0.32S-15,120,000円=0円

0.32S=15,120,000円

∴ S=47,250,000円

問5 削減すべき固定費

売上高を20,000,000円、営業利益を0円とおいて、直接原価計算方式の損益計算書を作成します。

(1)変動費

売上高20,000,000円×売上高変動費率0.36=77,200,000円

(2)売上高が20,000,000円、営業利益が0円である場合の固定費

貢献利益12,800,000円-固定費?円=営業利益0円

∴ ?円=12,800,000円

「元々の固定費」から「売上高が20,000,000円、営業利益が0円である場合の固定費」を差し引いて削減すべき固定費を求めます。

15,120,000円-12,800,000円=2,320,000円

試験改正について

日商簿記検定では近年様々な変化が起こっています。 今までとは何が違うのか、これから起こる変化とその対応策をまとめましたので、参考にしてください。

試験方法の変化

CBT試験の登場

2020年12月からネット試験(CBT試験方式)が導入され、従来のペーパー形式で実施をする統一試験と並行して実施されています。

2021年度の受験者数は延べ10万人を超え、導入初年度から利用者を着実に増やしていると言えます。

それに対し、統一試験の受験者は2021年度で6万人程度。2019年度と比較すると7万人程減らしている状態です。ネット試験はいつでも受験ができるメリット(一部、実施されない期間もあります)があり、受験生はそのメリットをうまく利用することをおすすめします。

統一試験を目標に受験計画を立て、学習進捗によってはネット試験の受験。または再受験をする際には次の統一試験まで時間が空く場合はネット試験を受験するなどのケースで利用されるとよいでしょう。

統一試験解答用紙の変化

2021年度より、ネット試験での出題形式に合わせるため、問題と解答用紙が見開きで並ぶ形式に変更されています

(従来は問題用紙と解答用紙は別々の形式)。

こちらでもネット試験(CBT試験方式)について解説しています。併せてご覧ください

ネット試験開始で簿記検定試験はどうかわる?違いなどを徹底解説!

試験範囲の変化

2022年度より「収益認識に関する会計基準」の試験範囲追加により、一部、試験範囲に変更点があります。

「売上諸掛」、「契約負債」、「売上割戻・返金負債」、「商品・製品保証引当金」など。

収益認識基準自体については2級では一部の基本的な内容が範囲として含まれています。

動画で詳しく解説しております。よろしければこちらもご覧ください。

新収益認識基準のポイント解説【動画】のご案内

今後の変化

2023年6月試験以降、従来、東京商工会議所管轄で施行していた大学などの試験会場の統一試験は実施されなくなります(TACの同エリアの一部校舎では実施する方向で調整中)。

統一試験の実施有無については、事前に最寄りの商工会議所のホームページなどをご確認いただきますようお願いいたします。

まとめ

問題を解いてみていかがでしたか?実際の試験でも同じような難易度の問題が出題されると予想されます。

解けなかった部分は繰り返し復習をして、本番までに解けるようにしておきましょう!

また、目まぐるしく変化する簿記検定に独学で合格できるか大丈夫か不安な方は、「予備校に通う」という方法もあります!

TACでは試験の変化に対応したカリキュラムを用意しているため、勉強だけに専念でき、最短距離で合格を目指すことができます!ぜひ一度ご検討ください!

資格の学校TACの簿記コンテンツ!

簿記3級関連

- 簿記ってなんだろう?簿記を勉強する意味とは?

- 簿記の合格率と難易度・勉強時間は?くわしく解説します!

- 勉強して身につけるってどういうこと?

- 簿記3級は独学で合格できる?独学のメリット・デメリットをご紹介

- 簿記3級ってどんな問題が出るの?過去問は?実際に問題を解いてみよう!詳しい解説付き!

- 簿記3級の合格率は50%前後!合格のための勉強時間と勉強方法

- 簿記3級の難易度は高くない!合格率や必要な勉強時間、勉強方法

簿記2級関連

- なぜ簿記2級まで一気に勉強したほうがいいの?

- 簿記2級の独学って難しいの?

- 近年簿記2級の難易度が上がった?試験の概要とおすすめの勉強方法

- 簿記2級の合格率の推移と合格率が低い理由、ネット試験の特徴を解説

- 簿記2級合格に必要な勉強時間は?自分に合った勉強法で効率良く合格へ

- 簿記2級で出題される問題は?傾向や学習方法について解説!

- 簿記2級ってどんな問題が出るの?過去問は?実際に問題を解いてみよう!詳しい解説付き!

簿記1級関連

- 簿記1級と公認会計士の関係と違いを詳しく解説します!

- 日商簿記1級を取るメリット、価値とは?

- 簿記1級人気の論点5選!~工業簿記編~

簿記検定関連

- 簿記試験のCBT方式試験の概要と注意点や疑問点を解説

- 簿記検定の種別ごとの内容と難易度を解説

- 仕訳の基礎知識や書き方、コツ、ポイントを解説

- ネット試験開始で簿記検定試験はどうかわる?

- 簿記のネット試験、どこで受ける?TACで受けよう!

- 簿記とは?初心者におすすめな勉強方法や注意点を解説!

特集・その他